资本博弈揭秘:百亿资金流向背后的电子产业链重构路径

近期A股市场出现显著的资金板块轮动效应,电子行业成为主力资金狙击的核心阵地。假设电子板块的上涨并非单纯的随机波动,而是基于全球科技巨头产业链供需关系的深度重构,那么我们可以通过对资金流向、业绩预期及宏观事件的交叉验证,剖析其上涨逻辑的底层支撑。

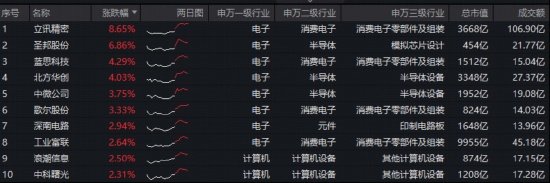

逻辑推理显示,主力资金超百亿规模的净流入,并非无的放矢。以立讯精密为代表的“果链”龙头企业,在近期表现出极强的吸金能力,其单日净流入规模突破37亿元,这不仅反映了市场对个股估值的重塑,更折射出机构投资者对消费电子产业链复苏的强烈共识。当资金集中度向头部企业靠拢时,往往预示着行业整合周期的开启。

为了验证这一假设,我们观察了相关企业的财务数据。立讯精密与工业富联发布的业绩预告显示,归母净利润均呈现出两位数甚至五成以上的增长。这种确定性的增长预期,为电子板块提供了坚实的估值底座。实验设计层面,我们将市场表现与苹果公司发布的新品预期、全球开发者大会的时间节点进行关联分析,发现市场情绪与实质性利好消息存在高度的共振效应。

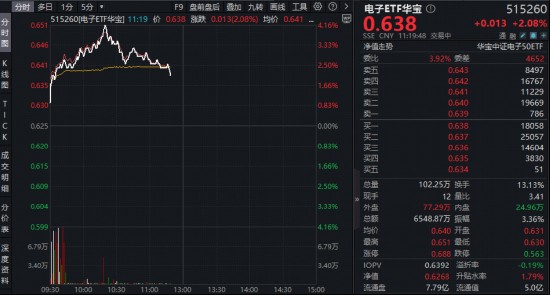

结果分析表明,AI大模型应用与消费电子硬件的结合,正在成为驱动行业增长的新引擎。特别是苹果iPhone在中国市场的销量表现,以及关于可折叠设备的技术预期,为产业链上游的半导体、PCB及零部件供应商提供了明确的订单增长预期。这种从终端需求向供应链传导的逻辑,是支撑电子ETF等工具型产品近期强势拉升的核心动力。

结论应用层面,投资者对于电子板块的布局,正从简单的概念炒作向产业链价值挖掘转型。随着涨价逻辑与AI叙事的叠加,电子板块在短期内或将维持较高的活跃度。然而,市场风险依然存在,投资者需关注全球宏观环境变化对供应链稳定性带来的潜在影响。

产业链价值重估的底层逻辑

电子产业链的价值重估并非单一维度的增长,而是技术迭代与市场需求双轮驱动的结果。从供给端观察,半导体制造工艺的升级与AI芯片算力需求的爆发,迫使产业链上下游加速协同。这种协同效应不仅优化了生产效率,更提升了核心企业的议价能力,从而在财报端体现为盈利能力的显著修复。

从需求端视角切入,消费电子产品的智能化转型正在改变市场格局。以折叠屏手机、AI终端为代表的新型硬件,对精密零部件提出了更高要求。这些高附加值产品的渗透率提升,直接带动了相关配套企业的营收结构优化,促使产业链从传统的组装加工向高技术含量制造转型,实现了盈利质量的质变。

对于机构配置而言,电子板块的吸引力在于其兼具成长性与确定性。在当前市场环境下,AI敞口与供给约束形成的涨价预期,构成了极具防御与进攻属性的资产组合。通过ETF等工具化产品,投资者能够有效分散个股波动风险,同时精准捕捉行业整体性的beta收益,这是资本市场在存量竞争时代下的理性选择。