“第六险”真的能解决养老难题吗?三年后你可能需要它

你有没有想过,当父母渐渐老去,当我们自己也走到那一步,生活不能自理的时候,该怎么办?这不是一个假设,而是一个正在逼近的现实。

身边的真实困境

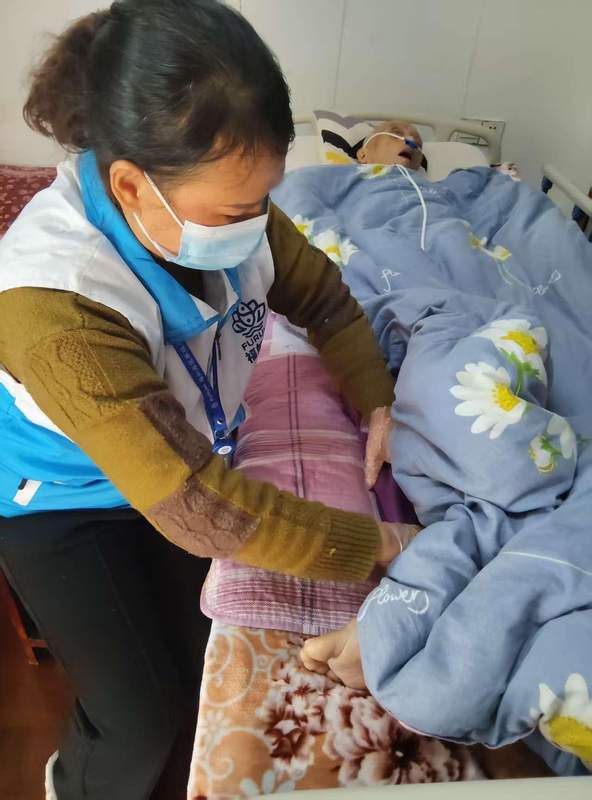

在浙江宁波的奉化区,有一位87岁的傅老师。他患有阿尔茨海默症,又因为骨折彻底失去了生活自理能力。傅老师的家人说,那段时间,全家人的生活都被“绑”住了。喂饭、擦洗、翻身、换尿不湿……每一个看似简单的动作背后,都是家属巨大的体力和精力消耗。“一人失能,全家失衡”,这句话对于经历过的人来说,绝不是一句空洞的口号。

你知道吗?根据统计数据,我国60岁以上人口已经超过2.8亿,而其中失能、半失能老人的数量正在以惊人的速度增长。这意味着什么?意味着在未来的某一天,我们中的大多数人,可能都会面临同样的困境——或者是自己,或者是父母。

国家拿出了什么方案

好消息是,从2016年开始,国家就已经在布局一项重要的制度安排——长期护理保险。这个被称为社保“第六险”的制度,专门针对因年老、疾病或伤残导致生活不能自理的参保人员,为他们提供基本生活照料和护理服务。

从最初的15个试点城市,到2020年扩大到49个城市,再到今年政府工作报告明确提出“推行长期护理保险制度”,这条制度建设之路已经走了将近10年。今年,覆盖人群已经达到3亿人。这意味着什么?意味着从“试点”到“全面建制”的关键转折已经到来。

三年内将发生什么

根据中央的部署,未来三年,各地需要完成方案制定、筹资落实、服务网络搭建等一系列工作。目前,海南、云南、山东、河北、四川等省份已经先后印发了省级实施方案。

以海南为例,2025年11月印发的方案已经明确,从2026年1月1日起全省统一实施,实行“全省一盘棋”,实现政策、筹资、待遇、评估、服务、经办“六统一”。河北则采取分三年推进的策略,2026年先覆盖职工和退休人员,到2028年实现城乡居民全覆盖。

从费率设计来看,各地普遍在0.3%左右,筹资渠道包括个人缴费、财政补助、医保基金划转等。这意味着,对于大多数普通人来说,每个月增加的缴费负担是有限的,但获得的保障却是实实在在的。

试点城市交出了怎样的答卷

说起长护险的试点经验,宁波是一个绕不开的样本。这座全国首批试点城市,自2017年启动以来,已经形成了较为成熟的模式。

宁波的核心思路是“城乡一体、待遇无差别”。职工和城乡居民执行统一制度、统一筹资水平、统一待遇标准。目前全市参保人数达到839万,累计服务重度失能人员近5万名,其中城乡居民占比高达60%。更重要的是,宁波选择了“提供服务,而非发放现金”的模式,通过推行居家护理“一小时服务制”,让失能人员每天都能获得上门服务。

以傅老师为例,自从成为长护险保障对象后,护理员小裘每个月上门20个小时。喂饭、洗脸、换尿不湿、泡脚、按摩……在专业照料下,傅老师从来没有生过长期卧床老人常见的褥疮。而这不仅仅改变了老人的生活质量,也让家属有了宝贵的喘息时间。

这会如何改变我们的生活

长护险的意义远不止于提供护理服务。它还在悄悄激活一个庞大的市场——359家长护险定点服务机构织成了“县—镇—村”三级服务网络,覆盖所有乡镇街道,已经培育出超10亿元规模的养老护理市场,直接创造就业岗位近万个。

一位在养老行业工作20多年的院长说,长护险全面实施后,她所在的机构入住率提高了5到6个百分点。“稳定的支付和规范化要求,给养老机构提供了可持续的发展动力。”

所以,当你再次听到“第六险”这个词的时候,请记住:它不仅仅是一项社会保险制度,更是一张正在编织的社会安全网。在人口老龄化加速推进的今天,这张网正在变得越来越结实、越来越密实。而我们每个人,都将是这张网的受益者。